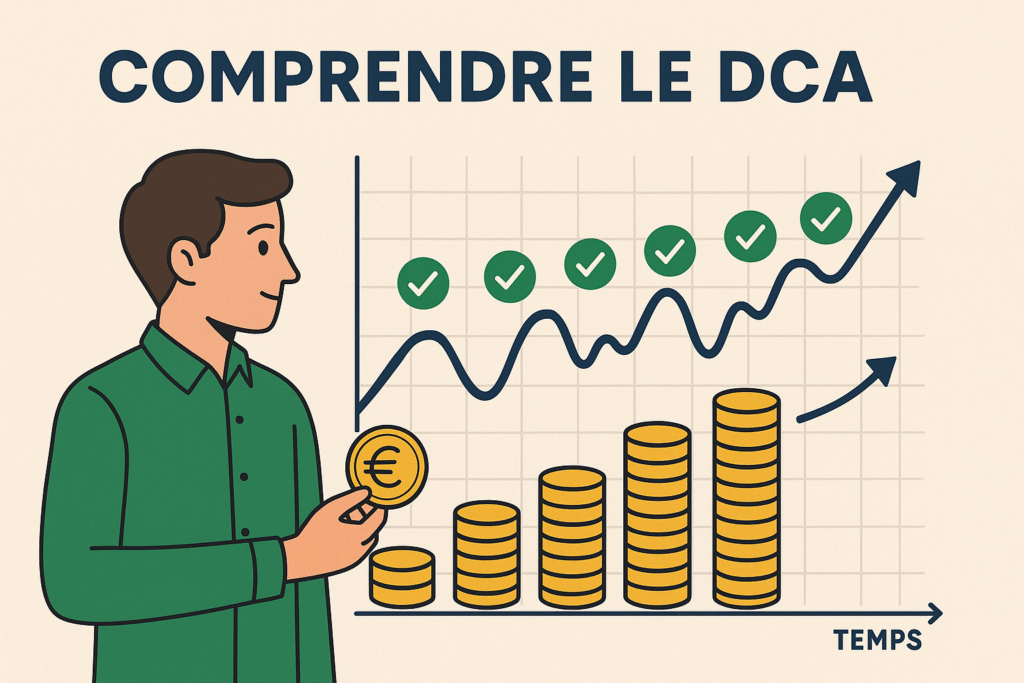

Le principe en 1 minute

Le DCA (Dollar-Cost Averaging) consiste à investir la même somme à intervalle régulier (ex. 100 € chaque mois), quel que soit le prix du marché.

Objectifs : éviter le market timing, lisser le prix d’achat moyen, et rendre l’épargne d’investissement automatique.

Pourquoi c’est malin ?

- Discipline : on investit quoi qu’il arrive, dans le vert comme dans le rouge.

- Prix moyen lissé : certaines mensualités achètent “cher”, d’autres “pas cher”, et le prix moyen reflète la réalité du long terme.

- Moins d’émotion : on suit un plan, pas l’humeur du marché.

Exemple concret : 100 € par mois sur Apple (AAPL) depuis 2009

Pour illustrer, imaginons que tu investisses 100 € chaque mois sur Apple à partir de janvier 2009 jusqu’à septembre 2025 (soit ~201 mensualités).

Hypothèses transparentes (pour rester propres) :

- Calcul en USD (sans convertir €→$ chaque mois), dividendes réinvestis via prix adjusted (standard pour les backtests).

- Frais et fiscalité non pris en compte.

- Période : janv. 2009 → sept. 2025.

En s’appuyant sur des historiques “adjusted close” (splits + dividendes) et sur des calculateurs publics (DQYDJ, Macrotrends), l’ordre de grandeur obtenu pour un DCA de 100 $ / mois sur Apple sur cette période tourne autour de ~200 k$ à ~320 k$, pour un capital investi d’environ 20 k$ (201 × 100). Les variations viennent surtout de la date exacte d’exécution mensuelle et du traitement des dividendes.

Que retenir ? Même en n’achetant jamais “au plus bas”, la régularité sur un titre ultra-croissant comme Apple a produit un effet boule de neige massif.

⚠️ Si on voulait le chiffre exact en euros, il faudrait convertir chaque mensualité au taux EUR→USD du mois avant l’achat, puis réévaluer la valeur finale en € au taux du jour. C’est faisable, mais plus long – dis-le moi et je te livre la version FX-ajustée mois par mois.

Limites et bonnes pratiques

- Le DCA ne garantit pas un gain ; il réduit le risque de mauvais timing et facilite la discipline.

- Diversifie (ETF larges, plusieurs actifs), et fixe montant + fréquence à l’avance.

- Ceci n’est pas un conseil en investissement.