🔹 Rappel : pourquoi le Japon avait des taux proches de zéro

Pendant près de 20 ans, le Japon a maintenu des taux directeurs très bas — proches de zéro — en réponse à des décennies de déflation, stagnation économique, et faibles pressions inflationnistes.

Cette politique monétaire ultra-accommodante a transformé le yen en l’une des devises de financement préférées des investisseurs mondiaux — on parle alors de « funding currency » : emprunter en yen coûtaient très peu, ce qui permettait de financer à bas coût des investissements dans des devises ou actifs offrant des rendements bien plus élevés.

Crédits photo : Getty

🔄 Le “carry trade” en yen — stratégie populaire… jusqu’à 2024/2025

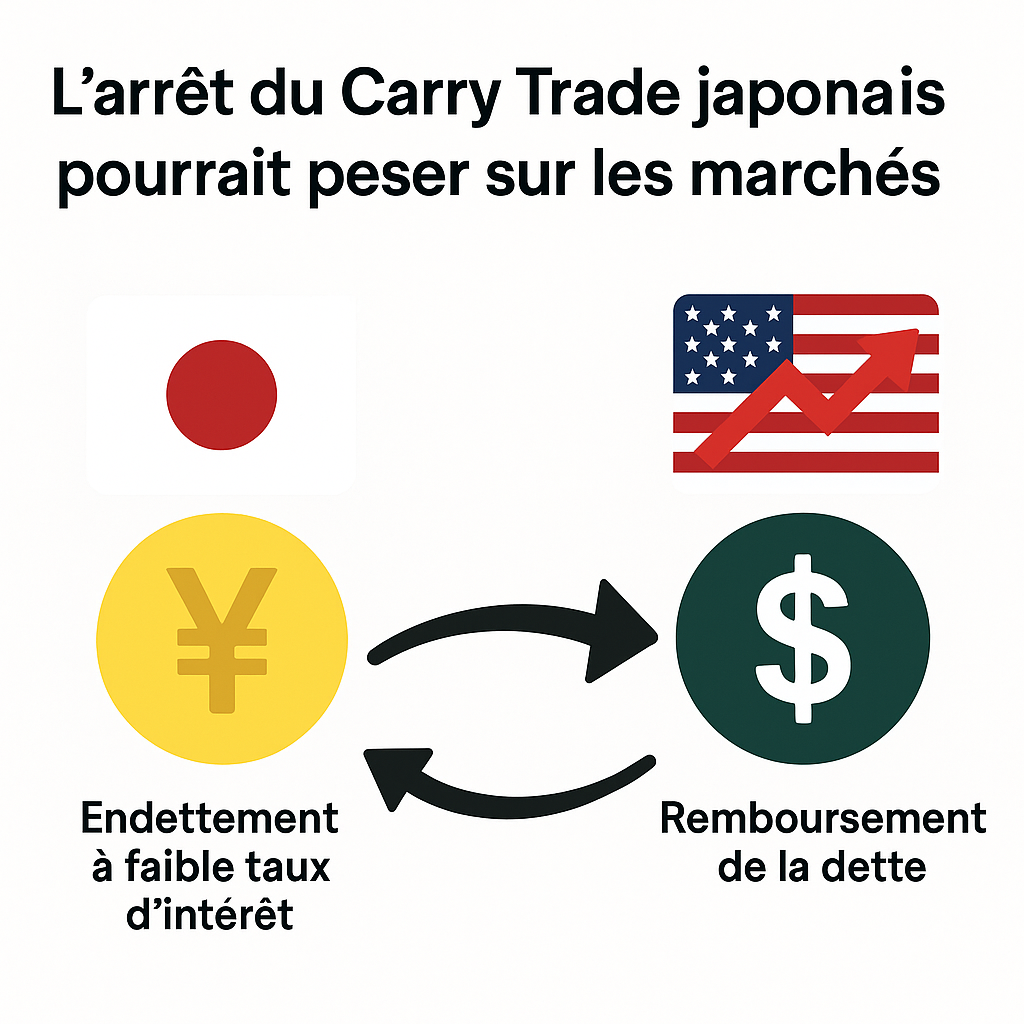

Le “carry trade” consiste à emprunter dans une devise à taux très bas (ex. le yen), et à convertir ces emprunts en dollars (ou autre) pour acheter des actifs à rendement élevé : actions US, obligations, cryptos, etc.

🌍 Pendant des années, cette stratégie a alimenté les flux de capitaux vers les marchés mondiaux, contribuant à la liquidité et à la hausse des actifs risqués.

Mais ce modèle repose sur trois piliers fragiles :

- Taux japonais très bas — quasi zéro

- Taux élevés dans les marchés cibles

- Un yen stable ou faible par rapport au dollar

Si l’un de ces piliers bouge, le rendement attendu peut s’envoler… en négatif.

⚠️ Depuis 2024–2025 : les premiers fissures — taux japonais en hausse, yen instable

Depuis 2024, puis plus clairement en 2025, la Bank of Japan (BoJ) a commencé à relever ses taux, dans un contexte d’inflation croissante — marquant la fin d’une ère de taux ultra-bas.

De plus, les rendements obligataires japonais (JGB) ont fortement monté, poussant le yen à se renforcer.

Ce double mouvement réduit drastiquement l’attractivité du carry trade : emprunter en yen n’est plus gratuit, et le rendement potentiel (après conversion) diminue fortement — voire devient négatif si le taux de change varie défavorablement.

🌪️ Conséquence : un débouclage massif des positions, et un choc de liquidité

Quand les taux montent et le yen se renforce, les investisseurs engagés dans le carry trade se retrouvent face à un dilemme :

- continuer = payer un coût d’emprunt plus élevé + risque de change

- déboucler = revendre les actifs achetés (actions, crypto, etc.) pour couvrir les emprunts — ce qui provoque des ventes massives

C’est ce qu’on observe actuellement : recul des marchés risqués, chute des cryptos, pression sur les actifs “risk on”.

Certains analystes qualifient cette dynamique de « mini-événement de retraits de liquidité globale » — un peu comme un premier signal d’alarme pour les marchés mondiaux.

🔎 Pourquoi cette mécanique accentue la chute des marchés, y compris en dehors du Japon

- Actifs risqués (actions tech, cryptos, etc.) : ils profitent historiquement de l’argent « bon marché » et abondant → moins de financement, moins de demande → repli.

- Marché obligataire & taux longs : la remontée des rendements japonais redessine les arbitrages globaux : des obligations japonaises plus attractives peuvent détourner des capitaux d’actifs risqués ailleurs.

- Devises, dollar & flux internationaux : un yen plus fort peut inciter des rapatriements de capitaux, ce qui pèse sur les marchés en dollar, génère instabilité et corrections.

En ce sens, la crise potentielle du carry trade en yen est loin d’être un problème « local » — elle peut déclencher une onde de choc mondiale.

✅ Ce qu’il faut en retenir — Le carry trade rend le système global volatil

- Le fait d’emprunter à bas coût (yen) pour acheter ailleurs a longtemps soutenu les marchés mondiaux.

- Quand ce modèle s’inverse — remontée des taux, yen fort — le déséquilibre secoue les marchés risqués.

- En 2025, ce contrecoup est réel : vente massive d’actifs risqués, remontée des obligations, retour à l’aversion au risque.

- Pour un investisseur sérieux : cette période rappelle qu’aucune stratégie n’est à l’abri — diversification & prudence restent les maîtres mots.

🎯 Conclusion: le Japon, le yen et le carry trade comme facteur clé de volatilité

L’évolution récente des taux et du yen au Japon n’est pas un détail isolé. Elle marque la fin probable de l’une des plus larges stratégies financières globales — le carry trade en yen.

Quand le “bon marché mondial” se referme, les conséquences se font sentir partout : actions, cryptos, obligations, devises, liquidités…

👉 Pour les investisseurs, c’est un rappel brutal : les cycles financiers globaux peuvent rebattre les cartes à tout moment.

“Le vrai risque n’est pas toujours celui qu’on voit venir — souvent, il surgit quand la mécanique fragilisée par le temps se met en marche.”

⚠️ Rappel important

Cet article a une vocation éducative et informative.

Il ne constitue en aucun cas un conseil en investissement.

Les marchés financiers comportent des risques, et les performances passées ne préjugent pas des performances futures.